こんにちは、当ブログ管理人のacky59です。

昔は企業が従業員の退職金を準備することが当たり前でした。

しかし、昨今は従業員に資産運用を任せる”企業型確定拠出年金”を導入する企業が増えてきました。

どうして”企業型確定拠出年金”を導入する企増えてきたのか?

それは、

企業が従業員の給料の一部を運用して、退職金を準備する余裕がなくなった

ことが要因です。

あなたが勤務する会社でも、企業型確定拠出年金が導入されていないでしょうか?

資産運用未経験の人はどんな商品を選ぶべきか分からず、取り敢えず元本確保型の商品を選んでいないでしょうか?

この記事は、こんな人に読んで欲しい内容です。

- 企業型確定拠出年金で投資先をどこにすべきか悩んでいる

- 企業型確定拠出年金で元本確保型の商品を選んでいる

企業型確定拠出年金の商品選びで最もやってはいけないことは、元本確保型の商品を選ぶことです。

「どうして元本確保型の商品を選ぶべきではないのか?」について詳しく解説していきます。

元本確保型の商品を選んではいけない2つの理由

利回りが低いので、お金が増えない

元本確保型の商品には、

- 保険

- 定期預金

があります。

どちらも運用利回りが0.1%以下と低く、30年以上運用しても数万円程度の利益しか得られません。

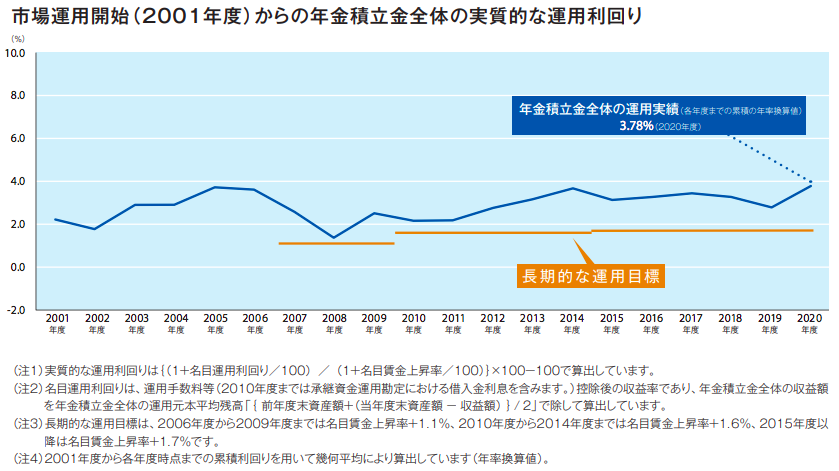

我々の年金を管理・運用する年金積立金管理運用独立行政法人(GPIF)は、長期的な運用目標として1.7%以上を掲げています。

GPIFの運用目標1.7%以上を目指さないとお金の価値が下がり、実質的にお金を減らすことになります。

私が投資を始めた理由も、貯金の利息では物価上昇分を賄えないと感じたためです。

非課税運用の恩恵を受けられない

企業型確定拠出年金の運用で得られた利益には、税金が発生しません。

通常、株式投資などの運用で得られた利益には、20.315%の税金が発生します。

せっかく運用益に税金が掛からないのに、ほとんどお金が増えない元本確保型に投資するのは勿体ないと思いませんか?

確かに元本割れは恐ろしいですが、適正なリスクを取らないと、それ相応のリターンも得られません。

まとめ

企業型確定拠出年金で元本確保型の商品を選ぶべきではない理由は、次の2つです。

- 利回りが低く、お金が増えない

- 非課税運用の恩恵を受けられない

元本割れのリスクはありますが、株式や債券などに投資しないとお金が増えないだけでなく、逆に減らすことになります。

適正なリスクを取って、必要なリターンを得るように行動しましょう。

参考:当ブログ管理人の運用成績

この記事の内容が少しだけでも、皆さんの参考になれば幸いです。

それではまた!

コメント