こんにちは、当ブログ管理人のacky59です。

皆さん、きちんと貯蓄ができていますか?

貯蓄が必要だと分かっているけど、

- 銀行にあるお金を全て使ってしまう

- 貯蓄を長く継続することができない

この記事では、上記のような人に向けて”先取り貯蓄の方法”について解説します。

あなたが貯蓄ができない理由が、

- 貯金に対する意思が弱いとか

- 低い給料で貯蓄する余裕がないとか

だと思っているのなら、それは間違いです。

正しい貯蓄方法を学んで実行すれば、誰でも貯蓄することができるようになります。

正しい貯蓄の方法とは?

正しい貯蓄の方法とは、先取り貯蓄です。

多くの人は毎月余ったお金を貯蓄に回していますが、この方法では安定的に貯蓄を行うことができません。

お金が余らなかった月は、貯蓄が0円になってしまいます。

したがって、貯蓄に回すお金は、使う前に必ず別口座に移動させて、先取り貯蓄しましょう。

給与振込と貯蓄は、必ず別口座に分けて管理すること。

具体的にどうしたら良いの?

先取り貯蓄の具体的な方法としてお勧めするのは、次の2つです。

- 勤務先の財形貯蓄制度を活用

- 給与振込口座→貯蓄用口座を自動化

勤務先の財形貯蓄制度を活用

勤務先に”財形貯蓄制度”がある場合は、積極的に活用しましょう。

財形貯蓄制度を活用すれば、

- 毎月一定額が給与から天引き

- 貯蓄用の口座へ振り込まれる

ので、先取り貯蓄することができます。

財形貯蓄制度には、次の3種類があります。

| 一般財形貯蓄 | 財形住宅貯蓄 | 財形年金貯蓄 | |

|---|---|---|---|

| 資金用途 | 制限なし | 住宅関連資金 ※用途以外の払出しには課税 | 老後資金 ※用途以外の払出しには課税 |

| 税金 | 優遇措置なし | 財形年金貯蓄と合わせて 元利合計550万円まで非課税 | 財形住宅貯蓄と合わせて 元利合計550万円まで非課税 |

| 加入年齢 | 制限なし | 55歳未満 | 55歳未満 |

| 積立期間 | 3年以上 | 5年以上 | 5年以上 |

勤務先で独自の金利優遇措置があるかも

勤務先で独自の金利優遇措置を導入している場合があります。

私の勤務先では、一般財形貯蓄に対して1%の利子補給(税引き前)を付けてくれます。

銀行に預けても金利は0.001%しかつかないので、かなりお得な制度です。

財形貯蓄制度のデメリット

財形貯蓄制度には、

- 資金の引き出し時に申請が必要

- 手続きが面倒で時間が掛かる

というデメリットがあります。

資金の引き出しが面倒だとお金を使わなくなるので、寧ろメリットだとも言えます。

財形貯蓄制度について詳しく知りたい人は、下記リンク先をご覧ください。

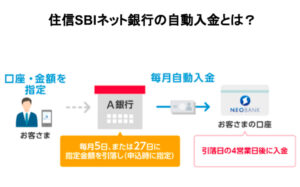

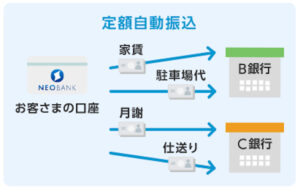

給与振込口座→貯蓄用口座を自動化

財形貯蓄制度を活用しなくても、銀行のサービスを利用すれば先取り貯蓄ができます。

以下のような人にオススメの方法です。

- 勤務先に財形貯蓄制度がない

- 財形貯蓄制度を利用したくない

給与振込口座のある金融機関で積立定期預金を利用すれば、毎月自動で一定額を貯蓄することができます。

しかし、貯蓄効率をより高めるため、貯蓄用口座はできるだけ預金金利が高い金融機関を選ぶべきです。

普通預金の金利が高いオススメの銀行

給与振込口座→貯蓄用口座を自動化する方法

設定方法は以下の記事を参考にしてください。

設定方法は以下の記事を参考にしてください。

上記の方法を利用するためには、

- 住信SBIネット銀行

- あおぞら銀行BANK支店

2つの口座開設が必要になります。

まとめ

この記事では、貯蓄ができない人に向けて”先取り貯蓄”の必要性を解説しました。

残ったお金を貯蓄に回すというやり方では、お金は貯まりません。

給与が振り込まれたら、使う前に別口座に移動させることが必要です。

先取り貯蓄の具体的な方法は、次の2つです。

- 勤務先の財形貯蓄制度を活用

- 給与振込口座→貯蓄用口座を自動化

2つのどちらかを実行すれば確実に貯蓄ができるので、ぜひ実行してみて下さい。

私は財形貯蓄で給与と賞与から天引きしています。

この記事の内容が少しだけでも、皆さんの参考になれば幸いです。

それではまた!

コメント