こんにちは、当ブログ管理人のacky59です。

自宅を購入する時に悩むことは、”変動金利もしく固定金利のどちらで住宅ローンを組むか”です。

私もどちらにしようか悩みましたが、金利が低い変動金利を選択しました。

どちらを選択するのが正解なのか?は、住宅ローン返済後に検証しないと誰にも分かりません。

例えば、

「変動金利が上昇しなかったので、変動金利を選択して良かった」

「変動金利が上昇したので、固定金利を選択して良かった」

などは、住宅ローン借入時には誰にも分からないですよね?

したがって、以下の順で確認し、「変動金利を選択した方が有利になるだろう」と判断しました。

- 現在までの変動金利の推移を確認

- これからの変動金利の推移を考察

これから金利が上がるか下がるのかは、個人の判断で別れるので、考え方を参考にして頂ければと思います。

現在までの変動金利の推移を確認

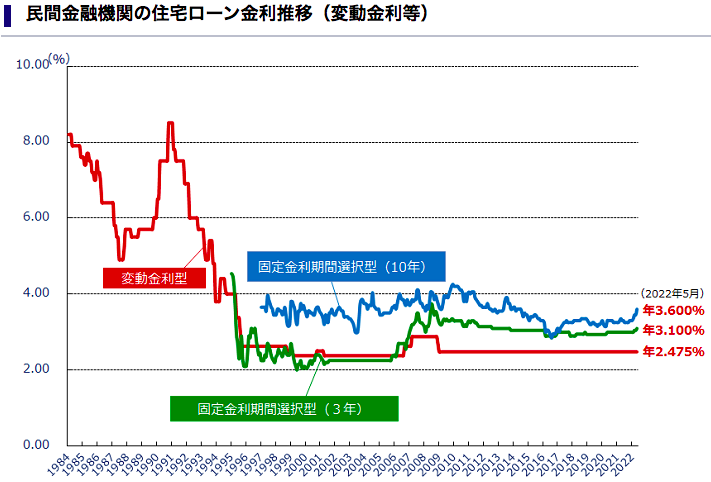

次のグラフは住宅ローン金利の推移です。

変動金利が8%を超えていた時期は、バブル全盛期の1990年頃です。

その後はバブルが崩壊し、変動金利は2%中盤でほぼ横ばいの状態を維持しています。

- このまま横ばいを維持するのか?

- そろそろ上昇するのか

どちらを予想するのかで、変動金利もしくは固定金利のどちらを選ぶべきか決まります。

これからの変動金利の推移を考察

一つ前のグラフから「今後も変動金利は上昇しないだろう」と判断しました。

上記の通り判断した理由は、次の3つです。

- 日本の景気が良くなるとは思えない

- 金利上昇で家が売れなくなる

- 金利上昇で住宅ローン破産者が増える

日本の景気が良くなるとは思えない

金利を上げるタイミングは、

- インフレによる物価上昇と

- 従業員の賃金UP

がセットになっていないと駄目です。

現状、物価は上昇していますが、従業員の賃金UPまでには至っていません。

今の状態で金利を上げたら、間違いなく景気が悪くなります。

景気が悪くなることを知りながら、金利を上げる判断を日銀が行うとは考えづらいです。

金利上昇で家が売れなくなる

バブル崩壊後に日本の景気が回復したという実感がある人は、ほとんどいないのではないでしょうか?

給料の上昇分よりも給与から天引きされる税金の方が多いので、手取り年収としては年々減少しています。

こんな状況でも家が売れ続けているのは、”住宅ローン金利が低い+住宅ローン減税”のおかげです。

住宅ローン金利が上がれば間違いなく、家の売り上げに影響が出ます。

住宅会社を守るため、家の売り上げに悪影響となる施策は行わないと考えています。

金利上昇で住宅ローン破産者が増える

住宅ローンを利用している人の約7割が、変動金利を選択しています。

この状態で変動金利を上昇させたら、間違いなく住宅ローン破産者が増えます。

変動金利には125%ルールが存在するため、金利が上昇しても毎月の支払い額が今すぐ急激に上昇することはありません。

しかし、将来どこかで返さないといけないので、老後にローンが残って返済できなくなることも考えられます。

まとめ

この記事では、住宅ローンを変動金利にした理由について解説しました。

バブル崩壊後、変動金利は2%中盤でほぼ横ばいの状態を維持しています。

この先も変動金利が上昇しないと判断した理由は、次の通りです。

- 日本の景気が良くなるとは思えない

- 金利上昇で家が売れなくなる

- 金利上昇で住宅ローン破産者が増える

変動金利の上昇によるデメリットが解消された時、つまり景気が良くなった時でないと変動金利は上昇しないと考えています。

景気が良くなれば、変動金利が上昇しても、賃金UPで相殺できるはずです。

- 変動金利が今後も上昇しないのか?

- それとも上昇するのか?

は誰にも分からないので、自分で調べて判断するしか方法はありません。

住宅ローン繋がりで、以下の記事も参考に読んで頂けると理解が深まると思います。

この記事の内容が少しだけでも、皆さんの参考になれば幸いです。

それではまた!

コメント